Con la Legge di Bilancio 2020 è stata introdotta una riforma al credito d'imposta R&S. Quest’anno gli incentivi saranno estesi ad attività di innovazione tecnologica anche finalizzata al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, nonché ad attività di design eì ideazione estetica per i settori del Made in Italy. Scopri i dettagli

Con la Legge di Bilancio 2020 (L. 160/2019, articolo 1, commi 198–209) è stata introdotta una riforma al credito d’imposta R&S. Quest’anno gli incentivi saranno estesi ad attività di innovazione tecnologica anche finalizzata al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, nonché ad attività di design e ideazione estetica per i settori del Made in Italy.

Per i crediti R&S maturati nel periodo d’imposta 2019, invece, si continuerà ad applicare la normativa precedente, con le modifiche apportate dalla L. 145/2018 (Legge di Bilancio 2019).

Attività ammissibili

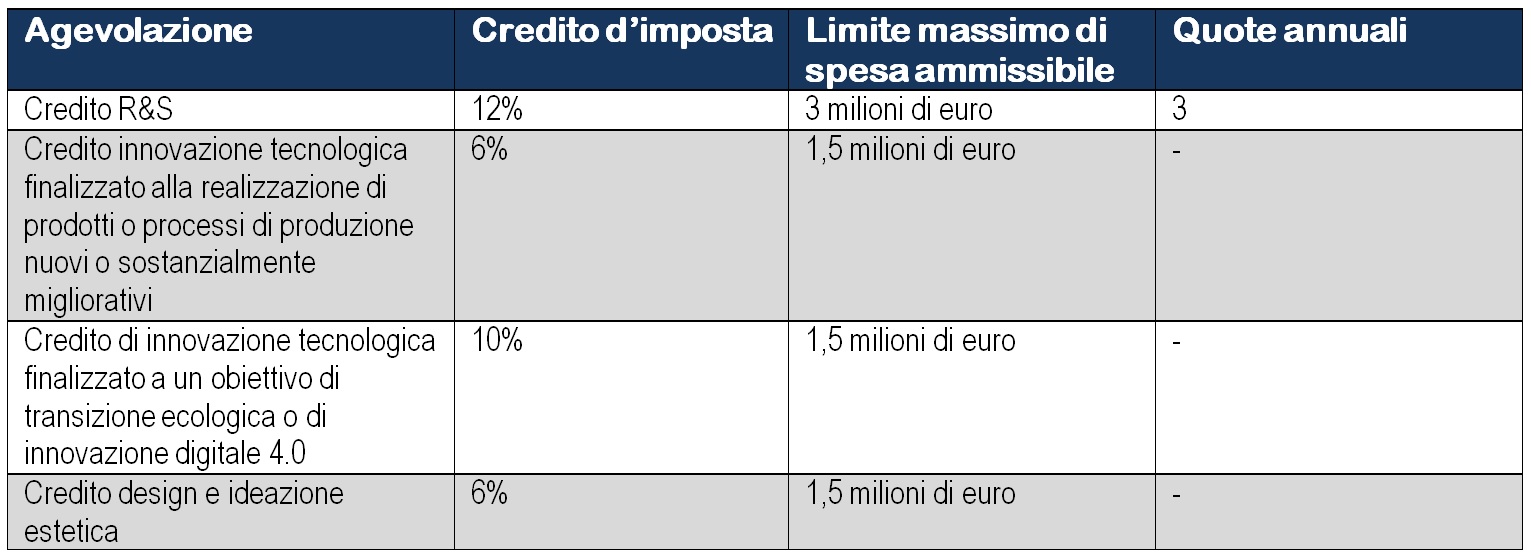

La nuova disciplina individua 4 categorie di attività ammissibili, a cui corrisponde un credito d’imposta di intensità decrescente:

- attività di R&S, ovvero di ricerca fondamentale, di ricerca industriale e sviluppo sperimentale in campo scientifico o tecnologico;

- attività di innovazione tecnologica relative alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati rispetto a quelli già realizzati o applicati dall’impresa; per prodotto o processo di produzione nuovo o sostanzialmente migliorato si intende un bene materiale o immateriale o un servizio o un processo che si differenzia, rispetto a quelli già realizzati o applicati dall'impresa, sul piano delle caratteristiche tecnologiche o delle prestazioni o dell'ecocompatibilità o dell'ergonomia o per altri elementi sostanziali rilevanti nei diversi settori produttivi. Non sono considerate attività di innovazione tecnologica ammissibili al credito d'imposta le attività di routine per il miglioramento della qualità dei prodotti e in generale le attività volte a differenziare i prodotti dell'impresa da quelli simili, presenti sullo stesso mercato concorrenziale, per elementi estetici o secondari, le attività per l'adeguamento di un prodotto esistente alle specifiche richieste di un cliente nonché le attività per il controllo di qualità e la standardizzazione dei prodotti.

- attività di design e ideazione estetica svolte dalle imprese operanti nei settori tessile e della moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica, per la concezione e realizzazione dei nuovi prodotti e campionari;

- attività di innovazione tecnologica destinata alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o innovazione digitale 4.0.

La corretta classificazione delle attività delle categorie sopra indicate sarà agevolata dall’emanazione di un Decreto del Mise, da pubblicarsi entro 60 giorni dalla data di entrata in vigore della disciplina, in cui, appunto, saranno dettati i criteri per la corretta applicazione di tali definizioni.

Misurazione del credito di imposta

Le intensità del credito d’imposta sono modulate in funzione delle attività ammissibili effettivamente svolte, come riepilogato sotto, e il credito di imposta fruibile può essere utilizzato in 3 quote annuali di pari di importo, a decorrere dal periodo di imposta successivo a quello di maturazione, cioè dal 2021.

Spese ammissibili

- a) le spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nelle operazioni di ricerca e sviluppo svolte internamente all'impresa, nei limiti del loro effettivo impiego in tali operazioni (nel caso di attività di ricerca fondamentale le spese di personale comprendono quelle relative ai ricercatori e ai tecnici titolari di lavoro subordinato, autonomo o altro).

Importante novità: Le spese di personale relative a soggetti di età non superiore a trentacinque anni, al primo impiego, in possesso di un titolo di dottore di ricerca o iscritti a un ciclo di dottorato presso un’università italiana o estera o in possesso di una laurea magistrale in discipline di ambito tecnico o scientifico, assunti dall'impresa con contratto di lavoro subordinato a tempo indeterminato e impiegati esclusivamente nei lavori di ricerca e sviluppo, concorrono a formare la base di calcolo del credito d'imposta per un importo pari al 150% del loro ammontare (nel caso di attività di design e ideazione estetica la laurea deve esser in design o altri titoli equiparati).

- b) le quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati negli specifici progetti di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota, per l'importo ordinariamente deducibile ai fini della determinazione del reddito d'impresa relativo al periodo d’imposta di utilizzo e nel limite massimo complessivo pari al 30% per cento delle spese di personale indicate alla lettera a). Nel caso in cui questi beni siano utilizzati anche per le ordinarie attività produttive dell'impresa, si assume la parte delle quote di ammortamento e delle altre spese imputabile alle sole attività di ricerca e sviluppo; (nel caso di attività di ricerca fondamentale anche le quote di ammortamento relative all'acquisto da terzi, anche in licenza d'uso, di privative industriali relative a un'invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, nel limite massimo complessivo di 1.000.000 euro e a condizione che siano utilizzate direttamente ed esclusivamente per lo svolgimento delle attività inerenti ai progetti di ricerca e sviluppo ammissibili al credito d'imposta. Le spese previste dalla presente lettera sono ammissibili a condizione che derivino da contratti di acquisto o licenza stipulati con soggetti terzi fiscalmente residenti o localizzati in altri Stati membri dell'Unione europea o in Stati aderenti all'accordo sullo Spazio economico europeo o in Stati compresi nell'elenco di cui al citato decreto del Ministro delle finanze 4 settembre 1996. Non si considerano comunque ammissibili le spese per l'acquisto, anche in licenza d'uso, dei suddetti beni immateriali derivanti da operazioni intercorse con imprese appartenenti allo stesso gruppo dell'impresa acquirente. Si considerano appartenenti allo stesso gruppo le imprese controllate da un medesimo soggetto, controllanti o collegate ai sensi dell'articolo 2359 del codice civile, inclusi i soggetti diversi dalle società di capitali;

- c) le spese per contratti di ricerca extra muros aventi a oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di ricerca e sviluppo ammissibili al credito d'imposta. Nel caso di contratti di ricerca extra muros stipulati con università e istituti di ricerca aventi sede nel territorio dello Stato, le spese concorrono a formare la base di calcolo del credito d'imposta per un importo pari al 150 per cento del loro ammontare. Nel caso in cui i contratti siano stipulati con imprese o soggetti appartenenti al medesimo gruppo dell'impresa committente, si applicano le stesse regole applicabili nel caso di attività di ricerca e sviluppo svolte internamente all'impresa.

- d) le spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo ammissibili al credito d’imposta, nel limite massimo complessivo pari al 20% delle spese di personale ammissibili indicate alla lettera a) , cioè delle spese ammissibili indicate alla lettera c). Quest’ultima ipotesi non è applicabile nell’attività di innovazione tecnologica relative alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati;

- e) le spese per materiali, forniture e altri prodotti analoghi impiegati nei progetti di ricerca e sviluppo ammissibili al credito d'imposta svolti internamente dall'impresa anche per la realizzazione di prototipi o impianti pilota, nel limite massimo del 30% delle spese di personale indicate alla lettera a) o, nel caso di ricerca extra muros, del 30% dei costi dei contratti indicati alla lettera c).

Quali imprese possono usufruire dell’agevolazione?

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito d’impresa.

L’accesso al credito di imposta è precluso ai soggetti sottoposti a procedure non finalizzate alla continuazione dell’esercizio dell’attività economica quali liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale prevista dalla L.F., dal D.Lgs. 14/2019 (c.d. Codice della crisi d’impresa e dell’insolvenza), o da altre leggi speciali o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni e le imprese destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, D.Lgs. 231/2001.

La fruizione del beneficio è ammessa esclusivamente tramite compensazione in F24, ai sensi dell’articolo 17 D.Lgs. 241/1997.

L’utilizzo del credito è subordinato al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

La compensazione del credito d’imposta deve rispettare le seguenti regole:

- deve avvenire in 3 quote annuali di pari importo;

- decorre dal periodo d’imposta successivo a quello di maturazione del credito;

- è subordinata all’assolvimento degli obblighi di certificazione contabile;

- richiede apposita comunicazione al Mise, secondo modello, contenuto, modalità e termini di invio da definirsi in un Decreto direttoriale di prossima emanazione;

- sono vietati la cessione e il trasferimento del credito d’imposta anche all’interno del consolidato fiscale.

Quanto infine agli obblighi documentali la nuova disciplina mutua dalla precedente:

- l’obbligo di acquisire una certificazione contabile attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa, rilasciata dal soggetto incaricato della revisione legale dei conti o, per le imprese non obbligate ex lege, da un revisore legale dei conti o da una società di revisione iscritti nella sezione A di cui all’articolo 8 D.Lgs. 39/2010;

Resta confermato, per le sole imprese non obbligate per legge alla revisione legale dei conti, il riconoscimento del costo sostenuto per l’attività di certificazione contabile in aumento del credito d’imposta entro 5.000 euro, nel rispetto dei limiti massimi di fruibilità del credito d’imposta.

- l’obbligo di redigere una relazione tecnica, che illustri le finalità, i contenuti e i risultati delle attività ammissibili svolte in ciascun periodo d’imposta, predisposta a cura del responsabile aziendale delle attività ammissibili o del responsabile del singolo progetto o sotto progetto e controfirmata dal rappresentante legale dell’impresa ai sensi del Lgs. 445/2000.

Vuoi saperne di più? Confapi Milano offre ai suoi associati un servizio agevolato di supporto nella partecipazione a bandi e richieste di finanziamenti. Contattaci!

")

: proroga al 31 marzo 2026")

")