Grazie all’art. 55 del Decreto, un’impresa che ha registrato delle perdite fiscali negli anni precedenti può convertirle in crediti di imposta, con effetto immediato sulla liquidità

Il Decreto n. 18 del 17 marzo 2020, all’art. 55, prevede importanti misure in favore della cessione di crediti deteriorati. Una società che perfeziona la cessione a titolo oneroso di crediti deteriorati entro il 31 dicembre 2020 ha la possibilità di trasformare in crediti di imposta le attività per imposta anticipate (DTA) derivanti da perdite fiscali e da eccedenze ACE. I crediti di imposta così ottenuti possono essere portati in compensazione, ceduti o richiesti a rimborso.

Obiettivi della norma

- Ridurre il fabbisogno di liquidità delle società;

- Aumentare le disponibilità di cassa in un periodo di crisi economica e finanziaria connessa con l’emergenza sanitaria.

Modalità di fruizione del credito

- La misura consente la “monetizzazione” delle imposte anticipate, trasformandole in credito di imposta;

- la misura è subordinata alla cessione di crediti nei confronti di debitori inadempienti (oltre 90 giorni);

- le imposte convertibili sono considerabili per un ammontare massimo del 20% del valore nominale dei crediti ceduti (fino a 2 miliardi di euro).

Natura delle DTA convertibili

Le componenti che generano DTA convertibili ai sensi del Decreto “Cura Italia” sono le seguenti:

- perdite fiscali ex articolo 84 del TUIR non ancora assorbite alla data di cessione;

- eccedenze ACE non ancora dedotte né fruite tramite crediti d’imposta alla data cessione;

- possono essere soggette a trasformazione anche le DTA non registrate a bilancio.

Nella sostanza del Decreto, un’impresa che ha registrato delle perdite fiscali negli anni precedenti può convertire tali perdite residue in crediti di imposta con effetto immediato sulla liquidità.

Soggetti interessati

La norma si rivolge a società di capitali e Istituti finanziari. Non è invece applicabile a enti in dissesto, a rischio di dissesto o in stato di insolvenza, e neppure a cessioni tra società legate da rapporti di controllo ex articolo 2359 c.c.

Fruizione del credito di imposta

- La trasformazione in credito d’imposta avviene alla data di efficacia della cessione dei crediti;

- il credito di imposta è usufruibile a partire dalla data di efficacia della cessione dei crediti.

Vantaggi per le imprese

Le perdite fiscali pregresse e le eccedenze ACE vengono trasformate in credito di imposta senza dover attendere il conseguimento dei redditi imponibili;

il credito di imposta può essere utilizzato in compensazione, richiesto a rimborso o ceduto a terzi e non concorre alla formazione della base imponibile IRES e IRAP;

le perdite sui crediti derivanti dalla cessione restano componenti negative deducibili (ai sensi dell’ Art. 101, comma 5, del TUIR) e, in quanto tali, riducono il reddito imponibile dando origine a ulteriori vantaggi fiscali.

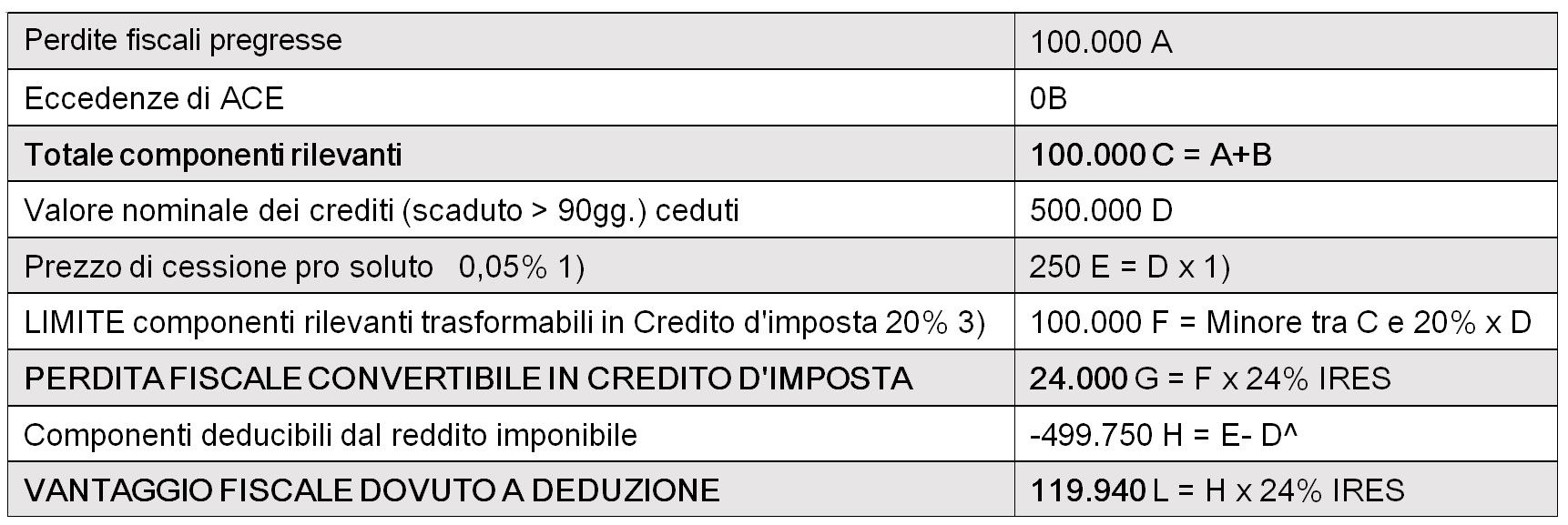

Un esempio di beneficio fiscale

Articolo del Dott. Giuseppe Sagone, partner dello Studio Zanlungo e Associati - Commercialisti

Vuoi saperne di più? Contatta la nostra Segreteria per parlare con gli esperti del nostro Servizio Fiscale!

")

: proroga al 31 marzo 2026")

")