L'Agenzia delle Entrate ha definito le modalità operative per richiedere il contributo a fondo perduto destinati ai negozi situati nei centri storici turistici. Ecco i dettagli

L'Agenzia delle Entrate ha definito le modalità operative per presentare le istanze per il contributo a fondo perduto destinato ai negozi situati nei centri storici turistici (art. 59, D.L. n. 104/2020, c.d. “Decreto Agosto”).

A chi è rivolto

Possono beneficiare del nuovo contributo a fondo perduto gli esercenti attività d’impresa di vendita di beni o servizi al pubblico svolte nelle zone A o equivalenti (ovvero zone di particolare valore storico, artistico o ambientale o zone contenenti porzioni di aree di tale tipologia) dei Comuni capoluogo di Provincia o di Città metropolitana, che abbiano registrato presenze turistiche di cittadini residenti in Paesi esteri:

- per i Comuni capoluogo di Provincia, in numero almeno tre volte superiore a quello dei residenti negli stessi Comuni;

- per i Comuni capoluogo di Città metropolitana, in numero pari o superiore a quello dei residenti negli stessi Comuni.

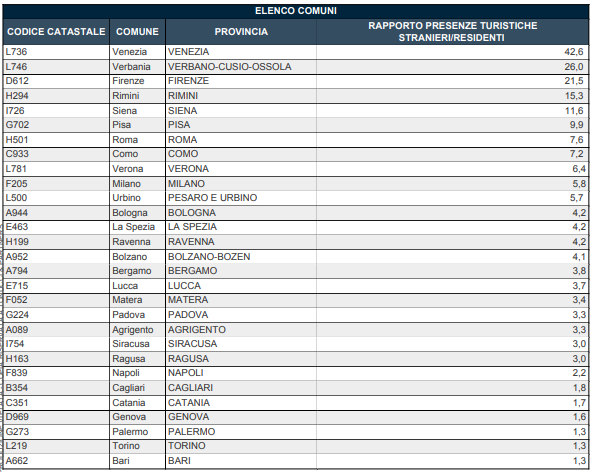

Il criterio per rientrare nei Comuni agevolati è quindi legato alla presenza di turisti stranieri rispetto al numero di residenti nei suddetti Comuni, che dovrà essere verificato “in base all’ultima rilevazione resa disponibile da parte delle amministrazioni pubbliche competenti per la raccolta e l’elaborazione di dati statistici” (si allega l’elenco dei Comuni interessati).

L’istanza, oltre alla dichiarazione di essere un soggetto esercente le attività indicate nel rispetto delle disposizioni di riferimento, dovrà contenere la dichiarazione dell’ammontare dei ricavi o compensi del 2019, e dell’ammontare del fatturato e dei corrispettivi del mese di giugno 2020 e del mese di giugno 2019 (ai fini del requisito della diminuzione del fatturato).

In sintesi, l'ammontare del contributo richiedibile si calcola applicando una diversa percentuale alla differenza tra l'ammontare del fatturato e dei corrispettivi riferito al mese di giugno 2020 e l'ammontare del fatturato e dei corrispettivi riferito al mese di giugno 2019.

Di seguito le percentuali previste:

- 15%, se i ricavi e i compensi nell’anno 2019 sono inferiori a 400.000 euro;

- 10%, se i ricavi e i compensi nell’anno 2019 superano la soglia precedente ma non l’importo di 1.000.000 di euro;

- 5%, se i ricavi e i compensi nell’anno 2019 superano la soglia precedente.

Infine, il contributo è comunque riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

Presentazione della domanda

La presentazione dell’istanza è prevista esclusivamente in modalità elettronica mediante un servizio web disponibile nell’area riservata del portale “Fatture e Corrispettivi” sul sito dell’Agenzia delle Entrate. A seguito della presentazione dell’istanza viene rilasciata una prima ricevuta che attesta la presa in carico, poi, entro 7 giorni lavorativi verrà rilasciata una seconda ricevuta attestante l’accoglimento dell’istanza (ai fini del pagamento mediante accreditamento diretto sul conto intestato del richiedente) ovvero il rigetto della stessa (con indicazione dei motivi). In quest’ultimo caso, non sarà ammessa la presentazione di ulteriori istanze.

Scadenza

Tutte le istanze per il contributo a fondo perduto ex art. 59, D.L. n. 104/2020 possono essere presentate dal 18 novembre 2020 e non oltre il 14 gennaio 2021.

Contributo a cura di Maria Serpieri e Matteo Scimieri, Studio Legale Tonucci & Partners

SCARICA QUI il provvedimento dell'Agenzia delle Entrate n. 352471 del 12 ottobre 2020

Vuoi un supporto nella presentazione della domanda? CONTATTA I NOSTRI ESPERTI

")

: proroga al 31 marzo 2026")

")